Spontanes Shoppen und das Schaffen bleibender Werte schließen sich in unserer Wegwerfgesellschaft tendenziell aus. Was kann man schon, so im Vorübergehen, in die Einkaufstüte packen, das nachhaltig auch in der Zukunft eine stabile Wertigkeit hat? Richtig geraten: weder Unterhaltungselektronik noch Designerschmuck; auch Kunst und Antiquitäten können bei den schwankenden Markttrends irgendwann gerade einmal den Materialwert einbringen. Wer etwas wortwörtlich Greifbares haben will, kann jetzt bundesweit Gold shoppen – ja richtig gelesen. Es gibt nun flächendeckend, wie die Eierautomaten am Bauernhof, Goldautomaten. Sollte also jemand kurz vor dem Zubettgehen Bargeld unter der Matratze finden oder den Drang verspüren, seine EC-Karte „entlasten“ zu wollen, kann er das mitten in der Nacht noch direkt in Goldbarren beliebiger Größe umsetzen.

Ist das eine Randerscheinung des wachsenden Gold-Hypes der letzten Jahre oder nur eine exzellente Marketingidee?

So ganz von ungefähr kommt diese Idee nicht. Denn mittlerweile ist es schwer geworden, anonym und ohne Legitimationsnachweis Gold zu kaufen. Bis 2017 war dies noch bis zu einer Bar-Summe von 15.000 Euro möglich, seit dem 1. Januar 2020 wurde diese Grenze auf 2.000 Euro gesenkt. Alles darüber ist als Transaktion mit Personendaten und Summen genau zu erfassen. Wozu soll dies gut sein?

Der Trend im internationalen Finanzwesen geht klar in die Richtung zur komplett digitalisierten Vernetzung und der langfristigen Abschaffung von Bargeld. Digital Payment in all seinen Formen ist grundsätzlich im Alltag ganz praktisch, es macht flexibler und spontaner, aber es macht uns in Bezug auf Einkommen und Vermögenswerte komplett durchsichtig. Jeder Euro wird so erfasst: wo er herkommt, wo er hingeht. Wer das vermeiden will, erinnert sich gerne an die so genannten „guten alten Werte“, etwas Handfestes, Greifbares soll es sein. Nun trifft sich dieser Wunsch auch mit den Empfehlungen vieler Anlageberater, die das Wort „Vermögenssicherheit“ gar nicht mehr gerne in den Mund nehmen. Denn auch das Horten von Bargeld angesichts einer sich lautstark ankündigenden Inflation macht wenig Sinn, die Investition in Edelmetalle in physischer Form ist deshalb umso attraktiver.

Wer genug Spielgeld zur Verfügung oder kein Problem mit unruhigem Schlaf hat, geht an die Börse und versucht sein Glück dort. Aber ist die Börse nur ein etwas überspitzter Trend-Marker oder doch die Glaskugel, die uns die Zukunftstrends voraussagt?

Floating Currencies und Inflation

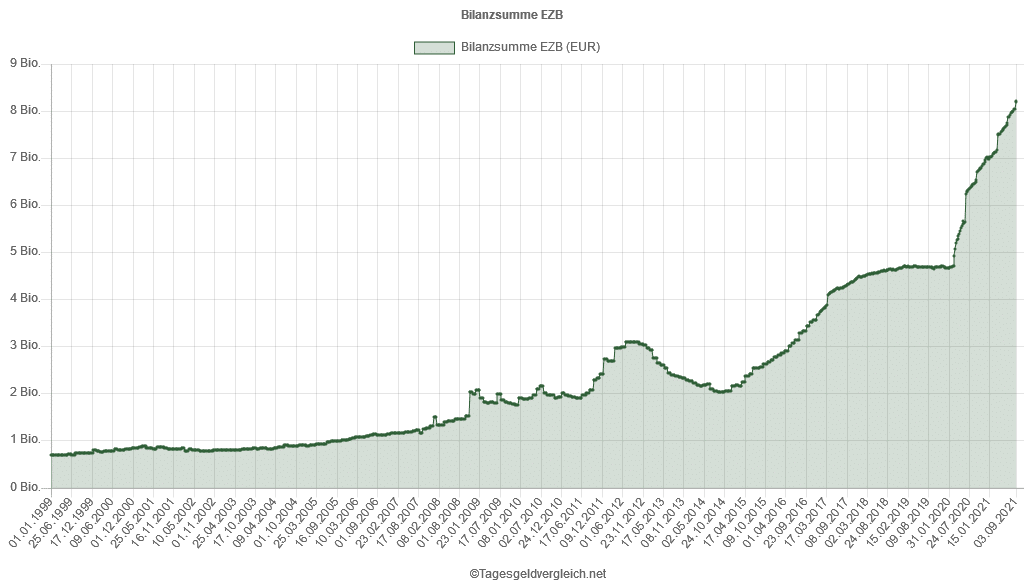

Nun, man kann das Verhältnis vom globalen Finanzmarkt zur Börse auf ein ganz einfaches Bild herunterbrechen: Das Finanzsystem ist das große weite Meer, die Börse ist das kleine gelbe Entchen, das darauf schwimmt. Ist das Entchen heftig in Bewegung, gilt es sich anzuschauen, wo diese Bewegung herkommt. Das globale Finanzwesen in seiner heutigen, interdependenten und vernetzten Form hat tatsächlich eine Art Geburtsstunde. Am 23.7.1944 in Bretton Woods, New Hampshire/USA, unterzeichneten 44 Nationen das Abkommen zur Errichtung des Weltwährungsfonds (Internationaler Währungsfonds, IWF) und der Weltbank (International Bank for Reconstruction und Development, IBRD), die damalige BRD trat 1952 bei. Durch den „White Plan“ wurde der US-Dollar als Leitwährung festgelegt und für die USA wurde eine Parität von 35 US-Dollar pro Unze Gold festgelegt. Wie sich herausstellte, konnte die USA diese Sicherstellung nicht im Ansatz leisten, deshalb wurde dieses Reglement 1971 unter Richard Nixon gekippt und die Bindung des Dollars an Gold freigegeben. Seither nennt man Währungen, da relativ ungebunden, „floating currencies“.

Wo kommt nun das Geld her und wer bestimmt den Wert? Das sind die Notenbanken, man spricht dabei von sogenanntem „Enter-Geld“. Vereinfacht ausgedrückt, wendet sich die Regierung an ihre Notenbank, bittet um „mehr“ und dann wird Geld per Enter-Taste freigegeben; es wird Währungsvolumen quasi aus dem Nichts produziert. Seit die Summe des ausgegebenen Währungsvolumens an keine Werte mehr gebunden ist, steigt die Staatsverschuldung weltweit an.

Man spricht von einem nötigen Schuldenschnitt, um das Produzieren von weiterem Entergeld zu stoppen. Weshalb? Im Grunde genommen ist dies die einzige Möglichkeit. Abgesehen von der Einführung einer neuen Währung, die so eigens produzierte Geldentwertung bis hin zur Hyperinflation aufzuhalten.

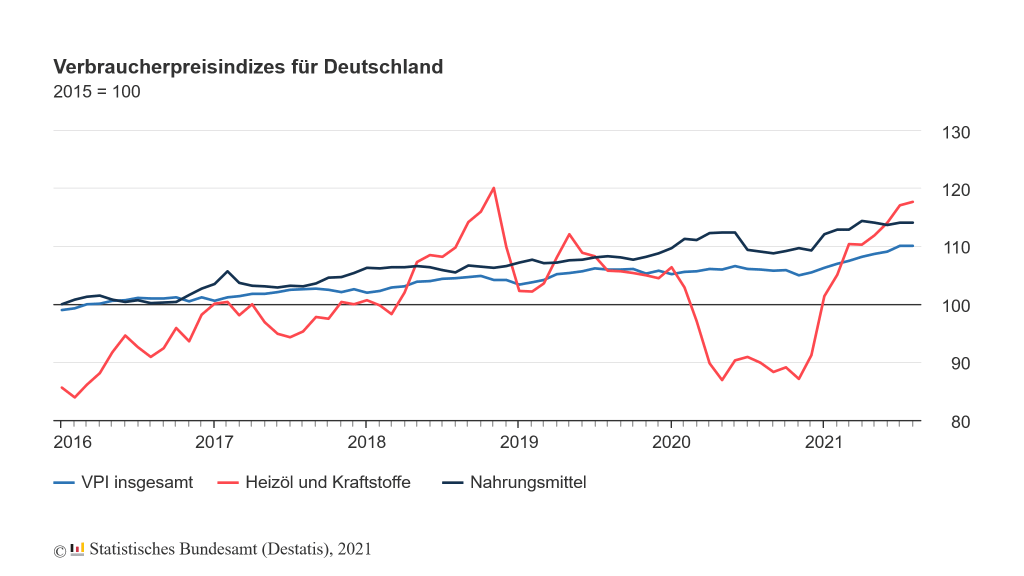

Wer diesen Aspekt des Finanzwesens verstehen will, muss klar zwischen der Systematik des Umgangs mit Geld- und Vermögenswerten auf individueller und nationaler Eben unterscheiden. Ein Beispiel: Will eine Privatperson ein Haus bauen, verlangt jede Bank eine Absicherung der Kreditsumme. Steigen nun plötzlich, wie etwa erst in den letzten Monaten geschehen, schlagartig die Rohstoffpreise, dann wird der Kreditbetreuer sicher verständnisvoll sein, aber klar vermitteln: Ohne Sicherheiten werden keine Kreditsummen aufgestockt. Das heißt, im Zweifelsfall kommt es zum Baustopp, teuren Verzögerungen oder doch Verkauf. Auf staatlicher Ebene hingegen läuft dies anders. Der Anstieg der Baukosten für die Elbphilharmonie von ursprünglich geplanten 186 Millionen Euro auf 789 Millionen Euro bis zur Fertigstellung wurde durchfinanziert. Wo diese Summen herkommen oder wie sie gedeckt werden sollen, damit beschäftigt man sich erst nachgelagert. Nun kam durch die Corona-Krise, die dafür notwendigen Fördermaßnahmen und andere Staatsleistungen eine zusätzliche Verschuldung obendrauf. Das führt zwangsläufig zu einer Geldentwertung, Experten aus der Finanzwelt sprechen hier von einer bleibenden Inflation, die tendenziell auf die Hyperinflation zusteuert. Angetrieben wird der Effekt vor allem von der Lohn-Preisspirale, die sich derzeit besonders bemerkbar macht. Der berechnete Inflationswert laut Warenkorb liegt nach Angaben des statistischen Bundesamts aktuell bei 3,9 Prozent – das ist der höchste Wert seit 1993.

Kommt der Schuldenschnitt?

Angesichts dieser Zahlen fragt sich nicht nur der private Anleger, wie lange dies noch so weitergehen kann. Darauf sei derzeit seriös keine Antwort zu geben, denn es wird auf eine politische Entscheidung hinauslaufen: Schuldenschnitt, Anhebung der Leitzinsen oder Kompensation durch eine höhere Besteuerung der Privatvermögen. Derzeit liegen 2,3 Billionen Euro allein auf Tagesgeldkonten, zusammen mit Versicherungswerten und Bank-Investmentbeständen ergibt das rund 7 Billionen Euro Kapital. Hinzu kommen noch Immobilienwerte in Höhe von rund 10 Billionen Euro. Lastenausgleich heißt der Schlüssel zur Bewältigung der durch die Coronakrise verursachten zusätzlichen Staatsverschuldung. Das Bundesausgleichsamt, angesiedelt im Bundesministerium für Inneres, ist mit den Ausgleichsämtern der Länder dafür zuständig. Diese Privatvermögen werden mittels einer einmaligen Vermögensabgabe zur Deckung herangezogen. Wer hier ein irreales Szenario von Verschwörungstheoretikern vermutet, liegt falsch. Es existierte bereits 2020 dazu eine Anfrage im Bundestag, das heißt der Lastenausgleich war zu diesem Zeitpunkt schon ein Thema.

Kann der Einzelne angesichts solcher Szenarien mit seinem Vermögen am Finanzmarkt denn noch gewinnbringend agieren und seine finanzielle Zukunft absichern? Ja das, geht, doch es braucht tiefes Fachwissen, gelegentliches Schwimmen gegen den Strom und auch Durchhaltevermögen, so Erwin Bauer. Der Finanzberater führt seinen Dachfonds schon lange nach diesem Prinzip und wurde dafür 2016 vom österreichischen Magazin Capital mit dem ersten Preis in der Kategorie Dachfonds ausgezeichnet. Wir unterhalten uns im demnächst folgenden zweiten Teil über Frühwarnsysteme, Handlungsmöglichkeiten und die Auswirkungen des Edelmetallhypes unter Anlegern.